O boleto bancário é uma coisa muito brasileira. Virou uma modalidade popular por aqui, porque é uma alternativa para quem não têm conta em banco ou não tem um cartão de crédito -o que ainda é muita gente. De olho nisso, os criminosos aproveitam esse tipo de documento para aplicar golpes.

O grande problema, antigamente, é que o sistema que gera os boletos era ultrapassado e fácil de burlar, então pessoas mal-intencionadas conseguiam alterar dados documentos de formas tanto online quanto offline. Em 2018, um novo sistema foi adotado tornando o processo mais moderno e seguro -todos os boletos precisam ser registrados antes de serem emitidos, com informações do emissor e do pagador, como CPF/CNPJ, data de vencimento e valor.

Segundo a Febraban (Federação Brasileira de Bancos), o sistema eliminou os golpes envolvendo a adulteração de boletos físicos -o equivalente a R$ 450 milhões em fraudes por ano. Mas, ainda assim, a entidade ressalta que os golpistas estão sempre em busca de novas formas de se aproveitar dos consumidores e causar prejuízos. Então, fique esperto.

Aprenda como isso acontece e evite esse tipo de golpe:

Correspondência

Alguns golpistas conseguem enviar correspondências muito parecidas com as cobranças originais, alterando só alguns dados bancários. Por exemplo, em vez de o dinheiro ir para o banco X vai para uma conta do banco Y. Você paga a fatura falsa e só vai perceber que era a errada quando chega uma nova cobrança, dizendo que a fatura está em aberto.

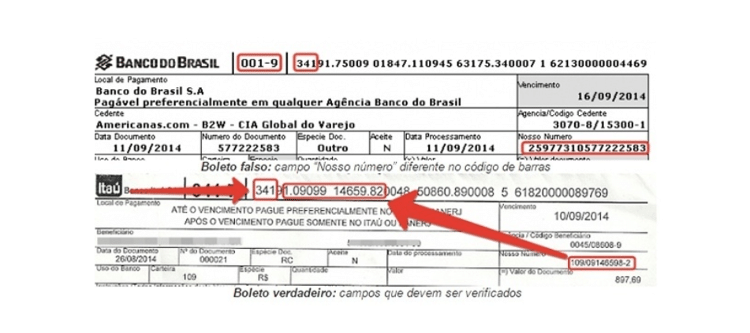

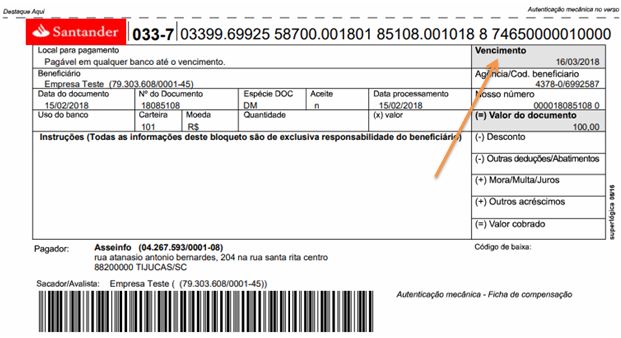

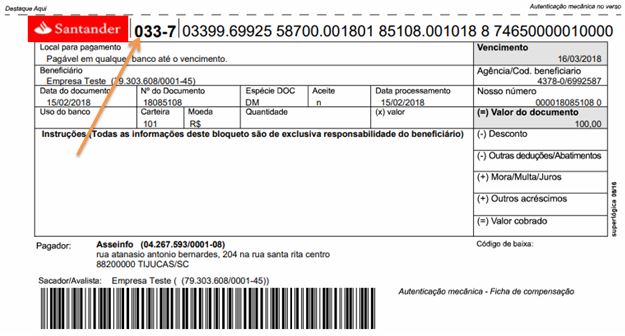

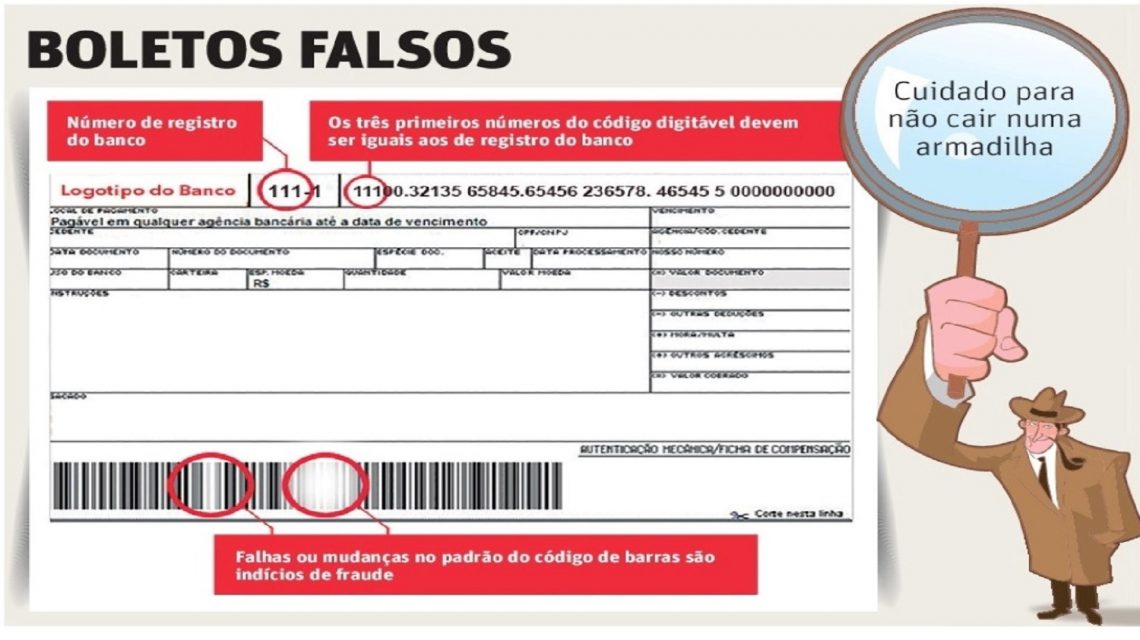

O que fazer: preste atenção nos três primeiros números do documento e no campo “Nosso Número” (segunda sequência de 12 números do boleto bancário). Por exemplo: uma cobrança do banco Itaú que comece com o número 237 (do banco Bradesco) é falsa, pois o número do banco é 341.

Os códigos dos bancos podem ser encontrados no site da Febraban: http://www.buscabanco.org.br/

Boletos falsos geralmente têm o código de barras alterado para não serem lidos em leitores de caixa eletrônico ou de aplicativos bancários de celular. Caso seja impossível realizar a leitura, o cuidado com os números digitados deve ser redobrado, pois esse truque geralmente é feito para forçar a pessoa a digitar o número alterado.

Boleto verdadeiro traz informações iguais sobre o banco

Sites falsos de recálculo de boleto atrasado

Quando o boleto vence, algumas pessoas buscam na internet páginas para recalcular o novo valor do título com multas ou taxas embutidas. Alguns desses sites pedem para o usuário digitar todas as informações do boleto e prometem gerar uma cobrança com o valor novo. Cuidado, essas páginas burlam os códigos do título, substituindo-os para uma conta diferente para transferência.

O que fazer: Apenas emita boletos no site oficial do banco ou da empresa que está fazendo a cobrança.

Boletos via email

Um dos golpes clássicos envolvendo boleto é o envio de spams com supostas cobranças aos usuários. Eles, geralmente, chegam com alguma mensagem alarmante do tipo “urgente, boleto em aberto” ou “sua dívida ainda continua no nosso sistema”.

Além disso, há sempre um link ou anexo que leva o usuário para uma página falsa para gerar o boleto ou instalar um trojan [programa que abre a porta do seu computador para invasões], que troca os códigos do boleto quando o usuário emitir pela internet.

O que fazer: Tome cuidado com mensagens de emails com esse teor. Apenas emita boletos no site oficial do banco ou da empresa que está fazendo a cobrança. Dificilmente, as empresas fazem cobrança por email.

A Febraban recomenda que as pessoas usem a forma de pagamento DDA (Débito Direto Autorizado). Com isso, você autoriza que quem está fazendo a cobrança envie uma notificação de pagamento, que você precisa autorizar para ser paga. Procure seu banco para entender como funciona na sua conta.

Ataque via página clonada

Há uma evolução do golpe do boleto que é praticamente invisível para o usuário. É um ataque que altera as configurações do roteador (aparelho usado para compartilhar a internet do usuário). O criminoso coloca um código num site que faz aparecer automaticamente uma janela para login no roteador. Ao digitar as informações, as informações do equipamento são reconfiguradas para sempre abrir uma página falsa do banco.

O que fazer: Conecte-se apenas a redes wi-fi protegidas com senha e mude as configurações padrões do seu roteador. A maioria das pessoas esquece de trocar essas informações. Geralmente, o login de acesso é padrão e pode ser facilmente achado na internet, facilitando a vida dos cibercriminosos.

Sites falsos costumam ter layouts com erros de português ou configurações estranhas. Fique de olho.

Extensões duvidosas

Extensões instaladas no navegador podem facilitar algumas tarefas, mas algumas são maliciosas e ficam inativas até que você tentar gerar o boleto. Ao realizar o processo, o título será alterado por um código da extensão.

O que fazer: Procure usar extensões de serviços confiáveis e desconfie de recursos estranhos, como “mudar a cor do Facebook”. Funções mirabolante são na maioria das vezes uma forma de golpistas obterem dados dos usuários.

Golpe do vendedor falso

O criminoso cria anúncios falsos de um produto em um marketplace (plataforma online de comércio de produtos), faz uma conta em carteiras virtuais, adquire cartões pré-pagos e gera boletos que direcionem o pagamento para uma conta do golpista. Como o anúncio do produto/serviço era falso, o cliente nunca recebe o que comprou.

Pior, em casos assim o marketplace não é obrigado a se responsabilizar pelo golpe, uma vez que o pagamento não foi realizado pela plataforma e a negociação foi direcionada para fora do ambiente “seguro” da empresa.

O que fazer: Para evitar esse tipo de golpe, compre e realize pagamentos dentro da plataforma dos marketplaces. Confira se está mesmo no site certo, olhe as avaliações da loja em outros sites, como o Reclame Aqui, e observe se a plataforma onde a loja está conta com uma boa análise cadastral e de risco na hora de aceitar a abertura de conta de vendedores.

Sequestro de estoque

Este golpe é mais complexo e é direcionado para quem vende produtos. Funciona assim: uma empresa concorrente (e desonesta) utiliza o boleto bancário para comprar de uma vez vários produtos que estão em promoção em outra loja virtual. Quando o boleto é gerado, os produtos ficam reservados para o comprador por um período. Consequentemente, ficam indisponíveis para outras pessoas/empresas efetuarem a compra.

A empresa que “adquiriu” os produtos não efetua o pagamento -e não faz mais nada. Com isso, o lojista deixa de vender e lucrar, pois seu estoque foi “sequestrado” em uma prática desleal.

O que fazer: Esse tipo de golpe é mais comum em datas sazonais. Para evitar prejuízos, o comerciante deve ter uma solução antifraude que seja capaz de realizar a análise de pedidos em boleto e identificar comportamentos suspeitos.

E uma dica que vale sempre: mantenha o sistema operacional do seu computador ou celular sempre atualizado e tenha um programa de segurança (como antivírus) instalado e em dia.

entenda cada campo deste documento

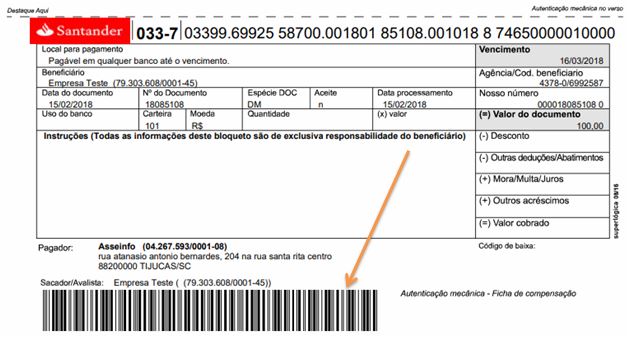

Código de barras

O código de barras é utilizado para automatizar os pagamentos, com o uso do leitor óptico.

Uma curiosidade é que as barras utilizadas variam de espessura, para identificar os números de 0 a 9.

Note que as informações de juros e multas não são informadas no código de barras.

Por isso, nos casos de boletos sem registro, só era possível o pagamento de um boleto vencido no banco emissor.

Com as mudanças da carteira registrada, as informações de juros e multas são enviadas para o banco, ficando assim armazenadas em uma central chamada C.I.P..

Fique atento ao código de barras

O código de barras é único e representa o código numérico, ou seja, digitar aquela sequência de números equivale a representação gráfica do pagamento envolvido. Código de barras apagados ou com lacunas, devem receber atenção, pois isso é um meio de levá-lo a digitar a combinação que encaminhará o valor pago para uma conta não desejada.

Linha digitável

A linha digitável é a representação numérica do código de barras, porém os números não estão na mesma ordem.

Isso acontece pois a linha digitável tem diversos dígitos de verificação que são calculados utilizando os outros números.

Os três primeiros dígitos são representados pelo número do banco e os últimos o valor a ser pago.

Os outros números são determinadas por cada banco e por isso cada um tem um layout diferente.

A linha digitável serve para o pagamento por meio da Internet e também nos casos em que o código de barras está danificado.

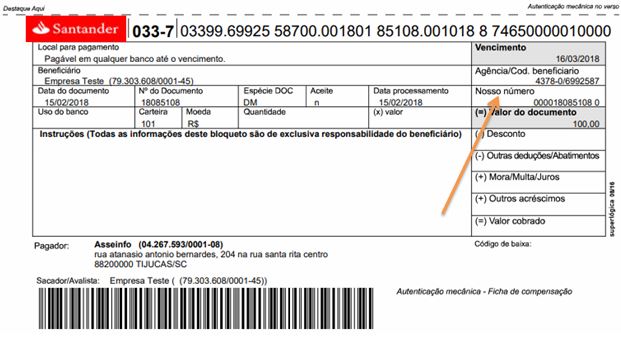

Nosso número

Outro campo obrigatório é chamado de nosso número.

Ele é a identificação única do boleto no software emissor deste documento.

É por meio dele que é possível relacionar o boleto ao pagador e também ao emitente.

Instruções para o caixa

As instruções para o caixa é um campo que aparece no boleto, mas que não tem o preenchimento obrigatório.

Neste campo devem ser preenchidas informações para o caixa no momento do pagamento, como por exemplo as taxas de juros e multas que devem ser cobrados.

É importante que essas instruções estejam colocadas de forma clara, para não causar duplo sentido em relação às condições de pagamento e taxas de acréscimo.

Vencimento

Outro campo que consta no recibo do pagador é a data de vencimento.

Caso ele seja quitado após a data informada pelo documento, serão aplicadas as taxas de multa e juros proporcionais.

Código do banco

O código do banco corresponde ao COMPE, também conhecido como Código das Instituições Bancárias na Compensação.

Ele é formado por três dígitos mais o dígito verificador, e cada banco tem o seu próprio número.

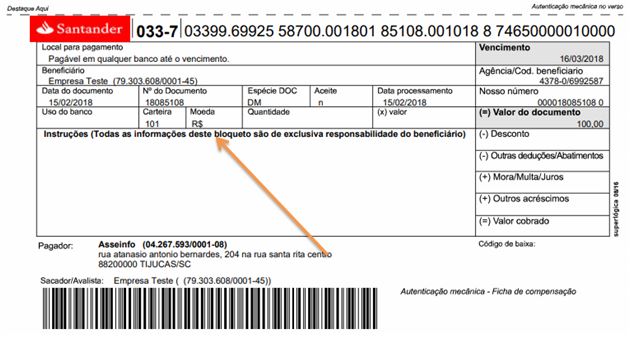

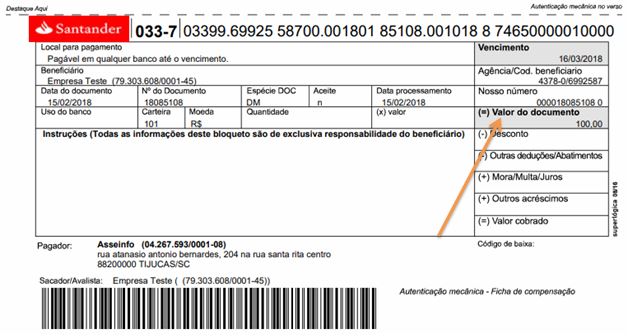

Valor do boleto

Outro dado que deve constar no boleto é o valor que deve ser pago. Ele deve ter duas casas decimais e utilizar uma vírgula para os centavos.

Carteira

A carteira indica se o boleto é registrado ou não, ele varia conforme cada banco. Lembrando que é importante ficar atento as datas de implantação do boleto sem registro de acordo com os valores de cada boleto.

Lembrando que é importante ficar atento as datas de implantação do boleto sem registro de acordo com os valores de cada boleto.Data do documento

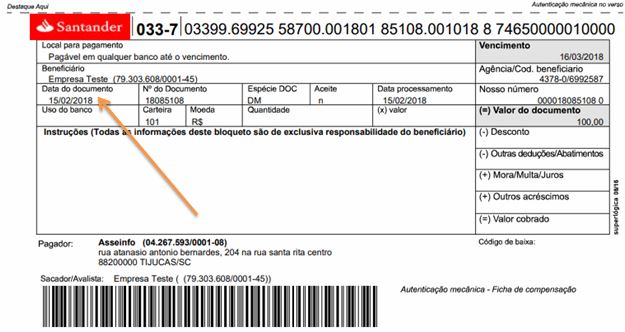

A data do documento mostra qual o dia em que o boleto foi gerado ou emitido.

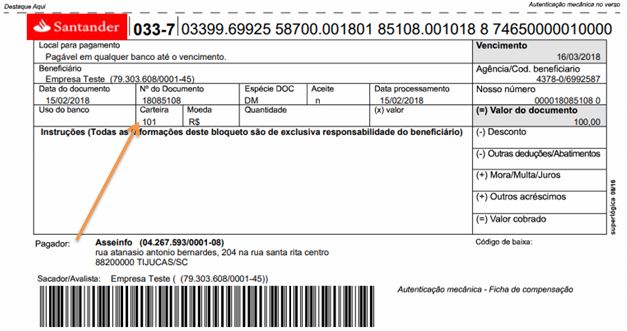

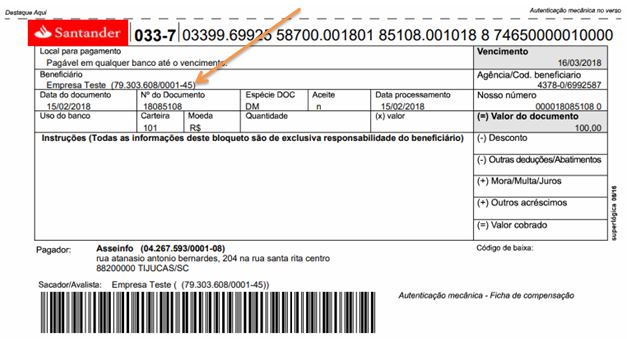

Beneficiário e pagador

E por último, temos as informações do beneficiário que como você já sabe é quem emitiu o boleto, podendo ser uma pessoa física ou jurídica. E também o pagador, aquele que vai pagar o boleto. Este campo deve ser preenchido com nome completo, CPF ou CNPJ e endereço.

E também o pagador, aquele que vai pagar o boleto. Este campo deve ser preenchido com nome completo, CPF ou CNPJ e endereço.